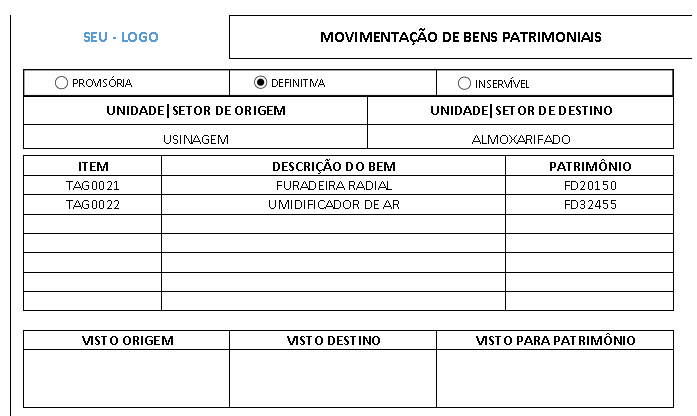

A Movimentação de Bens Patrimoniais em Excel representa o registro e o acompanhamento da transferência de bens entre setores, endereços ou até mesmo para fora da instituição. Esse processo ocorre após a distribuição feita pela unidade responsável, como o almoxarifado. Dessa forma, cada movimentação fica documentada, organizada e fácil de rastrear, garantindo mais controle e transparência.

Sobre a importância da Movimentação de Bens Patrimoniais em Excel

Do ponto de vista contábil, patrimonial e jurídico, os bens patrimoniais possuem papel estratégico. Em termos simples, bem patrimonial é todo item que pode ser convertido em valor financeiro. Por outro lado, direitos ou propriedades sem valor econômico não entram nessa classificação. Assim, entender essa diferença é essencial para um controle eficiente.

Além disso, o controle do patrimônio não é apenas uma exigência da legislação brasileira. Ele também funciona como uma poderosa ferramenta de gestão. Quando bem aplicado, ajuda a empresa a evitar sanções fiscais e, ao mesmo tempo, fortalece a imagem institucional. Como resultado, a organização transmite mais confiança a investidores, parceiros e órgãos reguladores. Foi pensando nisso que desenvolvemos, além da Movimentação de Bens Patrimoniais em Excel, a Planilha de Controle de Ativos, focada em praticidade e precisão.

Muitos gestores ainda enxergam o controle patrimonial como uma tarefa burocrática. No entanto, manter os processos contábeis alinhados à lei e contar com relatórios financeiros organizados é fundamental. Afinal, essas práticas aumentam a credibilidade da empresa e contribuem diretamente para um crescimento sustentável e estruturado.

Conheça também nossa Planilha Profissional de Controle de Ativos:

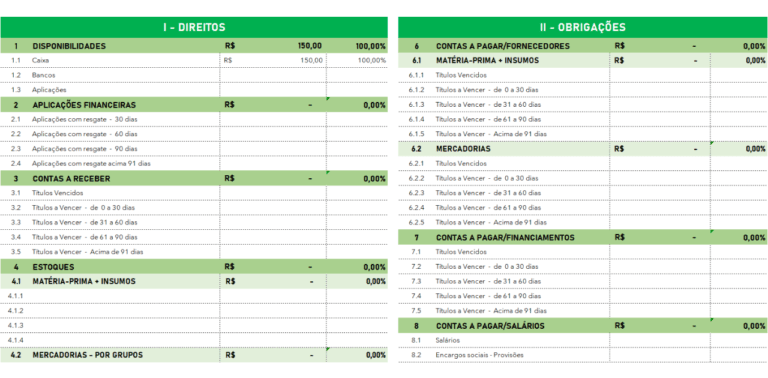

Quando falamos em controle patrimonial, estamos nos referindo à gestão completa dos ativos da empresa. Isso inclui tanto bens tangíveis quanto intangíveis. Os tangíveis são físicos e mensuráveis, como imóveis, máquinas e veículos. Já os intangíveis, embora não tenham forma física, também possuem valor, como patentes, marcas e franquias. Portanto, ambos exigem atenção e acompanhamento constante.

Por fim, a ausência de controle patrimonial compromete a visão real da situação financeira do negócio. Um erro simples no cálculo da depreciação, por exemplo, pode gerar pagamento indevido de impostos. Consequentemente, isso impacta o fluxo de caixa e dificulta a formação de capital. Nesse cenário, a Movimentação de Bens Patrimoniais em Excel se torna uma solução prática, segura e profissional para quem busca organização, conformidade legal e decisões mais assertivas.